Life insurance is a medium and long term savings product.

Life insurance is used to save and grow your capital, for yourself or for your loved ones. This capital remains available throughout the life of the contract.

It should not be confused with death insurance which guarantees, subject to the payment of a premium, the payment of capital to the beneficiaries in the event of the subscriber’s death, but the premiums paid are “lost funds”.

Save and prepare for your future

Plan for a peaceful retirement

Build up extra income

Pass on to your heirs

Prepare a real estate project

Security of your investments

Freedom in investment choice

Advantageous taxation

Availability of your savings

Reduction of inheritance costs

Life insurance allows you to build up capital over the long term. At the end of the contract, the capital built up (called the surrender value) is given in full to the subscriber.

Life insurance also allows you to build up a complementary income, particularly at the end of your retirement, when your income level will drop.

The current mandatory « pay-as-you-go » pension system provides for a retirement pension equal to approximately 60% of the last professional income.

The increase in life expectancy will put this system in great difficulty because there will always be more pensioners who will receive pensions for longer. There will not be enough working people to compensate, through their contributions, for the cost of pensions.

Once this is established, the organizations will either increase the contributions of working people or reduce the amount of pensions.

Supplementing your income with so-called « capitalization » savings is therefore an essential precaution to take as soon as possible. Life insurance is the most efficient way to save for this purpose.

Withdrawals can be one-time or scheduled. Some contracts can also offer a life annuity.

Life insurance is an excellent tool for passing on one’s assets, thanks to its advantageous tax treatment and great freedom in the choice of beneficiaries.

At the time of subscription, the beneficiary clause of the contract designates who will receive the capital of the contract in case of death of the insured/subscriber.

A classic formula is proposed (« to the spouse, failing that to the children born or to be born, living or represented, failing that to the heirs »), but it is possible to choose the person you wish, or to indicate several beneficiaries, even strangers to your own family, within the limits set by the law (It is, for example, forbidden to totally disinherit one’s children or to pass on an excessive part of one’s patrimony by means of the life insurance).

The beneficiary clause can be changed at any time, as long as the designated beneficiary has not sent the company his acceptance of the clause.

> 150 000 €

52,2 %

32,2 %

After 8 years *

< 4.600 ou 9.200 €

17,2 %

> 4.600 ou 9.200 €

24,7 %

24,7 %

On products attached to the share of bonus > 150 000 €

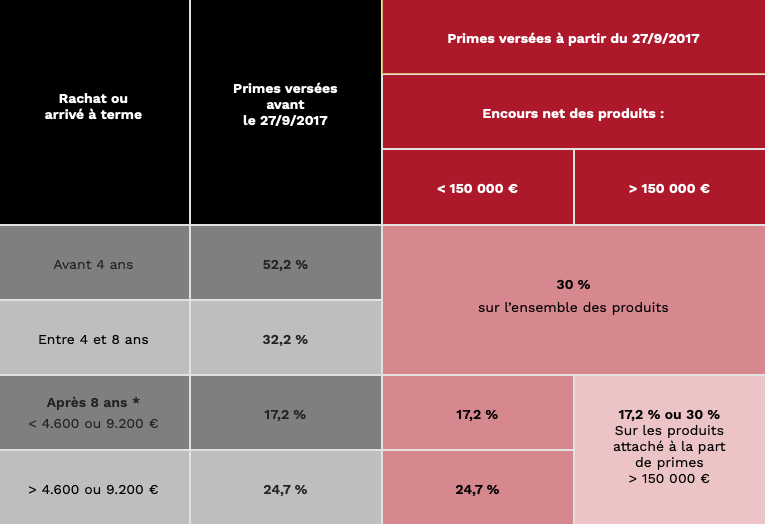

*Deduction beyond 8 years :

• 4 600 € on products / year, for a single person

• 9 200 € on products / year, for a couple

The deduction of €4,600 and €9,200 is applied in priority :

• To products attached to bonus paid before 09/27/2017 beyond 8 years ;

• Then, to products attached to bonus paid from 09/27/2017 taxed at 5% > 8 years ;

• Then, to the products attached to the bonus paid as from 09/27/2017 taxed at 8% > 8 years.

The advantages for the subscriber:

Taxation is more attractive after 8 years of ownership. Hence the benefit of taking out a contract even if you only have a low savings capacity. This is about “putting down a marker”. The contract can be fed later.

As long as no withdrawals are made, there is no tax to pay.

When withdrawals are made, tax will be due on the portion corresponding to the capital gains realized, except in exceptional cases (e.g. dismissal), depending on the length of the holding period, the amount of premiums paid and the choice of the option of taxing a portion at Marginal Tax Rate (MTR) or on the other hand to the Flat-rate withholding tax (Discharge or Single).

En effet, la loi de finances 2018 prévoit que les revenus mobiliers, notamment intérêts et dividendes, et les plus-values de cession de valeurs mobilières, seront soumis à un prélèvement forfaitaire unique (PFU) de 30 %.

Concernant l’assurance vie, le régime fiscal actuel est le suivant :

DEPUIS LE 1ER JANVIER 2018, il convient de distinguer les primes versées avant et après le 27 septembre 2017.

Avant 8 ans de détention :

Taux du Prélèvement Forfaitaire Libératoire :

• 35 % si le retrait intervient avant 4 ans de détention,

• 15 % si le retrait intervient après 4 ans mais avant 8 ans de détention,

Si la Tranche Marginale d’Imposition est inférieure au PFL, il convient d’opter pour cette 2ème option.

Après 8 ans de détention :

La fiscalité est plus favorable :

• Le taux du PFL est réduit à 7,5% mais le retrait bénéficie d’un abattement annuel sur les plus-values de 4 600 euros pour une personne seule ou 9 200 euros pour un couple.

Avant 8 ans de détention :

Quelque soit le montant des primes versées, un seul prélèvement forfaitaire unique (PFU) de 30% s’applique (soit un taux d’impôt sur le revenu de 12,8% et 17.2% de prélèvements sociaux).

Mais si la TMI est inférieure au PFU, il conviendra alors d’opter pour cette deuxième option.

Après 8 ans de détention :

Les rachats effectués continueront de bénéficier d’un abattement annuel de 4 600 euros pour une personne seule ou de 9 200 euros pour un couple, appliqué sur les revenus générés par les versements.

• Si l’encours NET est < à 150.000 euros (pour une personne seule et 300 000 euros pour un couple), les plus-values seront imposées à 24,7%. (soit un taux d’impôt sur le revenu de 7.5% et 17.2% de prélèvements sociaux).

• Le calcul du seuil de 150 000 € s’effectue par contribuable, c’est-à-dire sur l’ensemble de ses contrats d’assurance vie et de capitalisation, souscrits chez un même assureur ou auprès de plusieurs assureurs.

• Ce seuil de 150 000 € s’appréciera sur l’ensemble des contrats, qui n’ont pas déjà fait l’objet d’un remboursement en capital, au 31 décembre de l’année qui précède le fait générateur d’imposition des produits concernés.

• Ce seuil de 150 000 € correspond à l’encours net, c’est-à-dire aux primes nettes versées sans tenir compte des revenus.

IMPORTANT

La valeur de rachat d’un contrat d’assurance vie n’est plus à prendre en compte dans les déclarations ISF du fait de la suppression de ce dernier.

Précisons que, concernant les UC de nature immobilière, leur valeur devrait être retenue au titre de l’IFI, à hauteur de la fraction de leur valeur représentative des actifs immobiliers.

Ils s’appliquent différemment selon la nature des supports d’investissement.

Sur les fonds en euros, qu’ils soient souscrits dans un contrat mono-support ou multisupports (depuis 2011), ils sont prélevés chaque année sur les plus-values.

Sur les autres supports, dit en unités de compte, les prélèvements sociaux sont retenus au moment des retraits ou lors de la clôture, notamment en cas de décès du souscripteur.

Le taux global des prélèvements sociaux s’élève actuellement à 17.2%, ayant subi une hausse de 1,7% au 1er janvier 2018.

Il existe toutefois des contrats spécifiques appelés « à participation bénéficiaire différée », qui permettent d’effectuer des retraits avant les 8 ans de détention, sans fiscalité et sans prélèvements sociaux. La part de plus-value étant reportée au-delà de la 8ème année de détention et pourra bénéficier du taux réduit et de l’abattement annuel.

Le capital investi dans un contrat d’assurance vie fait partie intégrante du patrimoine et entre donc dans le calcul de l’assiette imposée à l’ISF.

Certains contrats spécifiques permettent également de ne pas inclure le capital investi dans l’assiette de calcul de l’ISF.

Si le bénéficiaire du contrat est le conjoint ou le partenaire uni par un PACS, aucun droit de succession n’est dû sur le capital qu’il recevra au décès du souscripteur.

Pour les autres bénéficiaires, le traitement fiscal varie selon l’âge de l’assuré lors du versement des primes :

Pour les sommes versées avant les 70 ans du souscripteur :

Après application de l’abattement de 152 500 €par bénéficiaire, les capitaux sont taxés à 20 % dans la limite de

700 000 €, puis à 31,25 % (soit à partir de 852 500 €), depuis le 1er juillet 2014.

A noter que les capitaux transmis n’entrent pas dans la succession.

Pour les sommes versées après les 70 ans du souscripteur :

Un abattement unique de 30 500 € s’applique quel que soit le nombre de bénéficiaires.

Au-delà, les capitaux versés sont réintégrés dans l’actif successoral.

Toutefois, les intérêts capitalisés sont exonérés