L’assurance vie est un produit d’épargne à moyen et long terme.

L’assurance vie sert à épargner et faire fructifier son capital, pour soi-même ou pour ses proches. Ce capital restant disponible tout au long de la vie du contrat.

Il ne faut pas confondre avec l’assurance décès qui garantit, moyennant le paiement d’une prime, le versement d’un capital aux bénéficiaires en cas de décès du souscripteur, mais les primes versées le sont « à fonds perdus ».

Épargner et préparer votre avenir

Anticiper une retraite sereine

Se constituer des revenus

complémentaires

Transmettre à ses héritiers

Préparer un projet immobilier

Sécurité de vos placements

Liberté dans le choix d’investissement

Fiscalité avantageuse

Disponibilité de votre épargne

Abattement des frais de succession

L’assurance vie permet de se constituer un capital sur le long terme. A la clôture du contrat, le capital constitué (appelé valeur de rachat) est remis en totalité au souscripteur.

L’assurance vie permet également de se constituer un complément de revenus, notamment à l’échéance de la retraite, lorsque le niveau de revenus va baisser.

Le système de retraite par « répartition » obligatoire actuel, prévoit de verser une pension de retraite égale à environ 60% du dernier revenu professionnel.

L’augmentation de la durée de vie, mettra ce système en grande difficulté car il y aura toujours plus de retraités qui percevront des pensions pendant plus longtemps. Il n’y aura pas assez d’actifs pour compenser, par leurs cotisations, le coût des retraites.

Ce constat opéré, soit les organismes augmenteront les cotisations des actifs, soit ils réduiront le montant des retraites.

Compléter ses revenus par une épargne dite de « capitalisation » est donc une précaution essentielle à prendre le plus tôt possible. L’assurance vie est le moyen le plus efficace d’épargner dans cet objectif.

Les retraits peuvent être ponctuels ou programmés. Certains contrats peuvent aussi proposer une rente viagère.

L’assurance vie est un excellent outil de transmission de son patrimoine, grâce à une fiscalité avantageuse et à une grande liberté dans le choix des bénéficiaires.

Lors de la souscription, la clause bénéficiaire du contrat désigne qui recevra les capitaux du contrat en cas de décès de l’assuré/souscripteur.

Une formule classique est proposée (« au conjoint, à défaut aux enfants nés ou à naître, vivants ou représentés, à défaut aux héritiers »), mais il est possible choisir une choisir la personne que l’on souhaite, ou indiquer plusieurs bénéficiaires, même étrangers à sa propre famille, dans les limites fixées par la loi (Il est par exemple interdit de déshériter totalement ses enfants ou de transmettre une part excessive de son patrimoine par le biais de l’assurance vie).

La clause bénéficiaire peut être modifiée à tout moment, dans la mesure où le bénéficiaire désigné n’a pas transmis à la compagnie son acceptation de la clause.

Primes versées

avant

le 27/9/2017

> 150 000 €

Avant 4 ans

52,2 %

Entre 4 et 8 ans

32,2 %

Après 8 ans *

< 4.600 ou 9.200 €

17,2 %

> 4.600 ou 9.200 €

24,7 %

24,7 %

17,2 % ou 30 %

Sur les produits

attaché à la part

de primes

> 150 000 €

*Abattement au-delà de 8 ans :

• 4 600 € sur les produits / an, pour une personne seule

• 9 200 € sur les produits / an, pour un couple

L’abattement de 4 600 € et 9200 € s’applique en priorité :

• Aux produits attachés aux primes versées avant le 27/09/2017 au-delà de 8 ans ;

• Ensuite, aux produits attachés aux primes versées à compter du 27/09/2017 imposés à 5 % > 8 ans ;

• Ensuite, aux produits attachés aux primes versées à compter du 27/09/2017 imposés à 8 % > 8 ans.

Les avantages pour le souscripteur :

La fiscalité est plus intéressante à partir de 8 ans de détention. D’où l’intérêt d’ouvrir un contrat même si on ne dispose que d’une faible capacité d’épargne. Il s’agit là de « prendre date ». Le contrat pourra être alimenté ultérieurement.

Tant qu’aucun retrait n’est effectué, il n’y a aucun impôt à payer.

Lorsque des retraits sont opérés, l’impôt sera dû sur la part correspondant aux plus-values réalisées, sauf exception (licenciement par exemple), en fonction de la durée de détention, du montant des primes versées et en fonction du choix de l’option de l’imposition d’une part au Taux Marginal d’Imposition (TMI) ou d’autre part au Prélèvement Forfaitaire (Libératoire ou Unique).

En effet, la loi de finances 2018 prévoit que les revenus mobiliers, notamment intérêts et dividendes, et les plus-values de cession de valeurs mobilières, seront soumis à un prélèvement forfaitaire unique (PFU) de 30 %.

Concernant l’assurance vie, le régime fiscal actuel est le suivant :

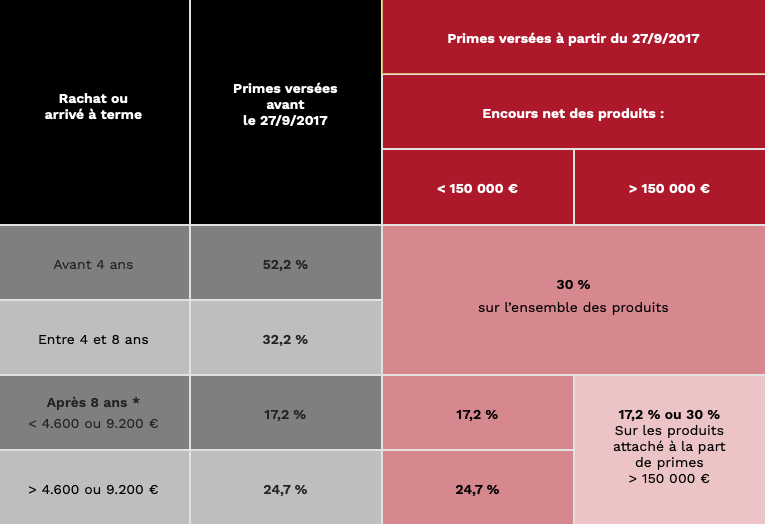

DEPUIS LE 1ER JANVIER 2018, il convient de distinguer les primes versées avant et après le 27 septembre 2017.

Avant 8 ans de détention :

Taux du Prélèvement Forfaitaire Libératoire :

• 35 % si le retrait intervient avant 4 ans de détention,

• 15 % si le retrait intervient après 4 ans mais avant 8 ans de détention,

Si la Tranche Marginale d’Imposition est inférieure au PFL, il convient d’opter pour cette 2ème option.

Après 8 ans de détention :

La fiscalité est plus favorable :

• Le taux du PFL est réduit à 7,5% mais le retrait bénéficie d’un abattement annuel sur les plus-values de 4 600 euros pour une personne seule ou 9 200 euros pour un couple.

Avant 8 ans de détention :

Quelque soit le montant des primes versées, un seul prélèvement forfaitaire unique (PFU) de 30% s’applique (soit un taux d’impôt sur le revenu de 12,8% et 17.2% de prélèvements sociaux).

Mais si la TMI est inférieure au PFU, il conviendra alors d’opter pour cette deuxième option.

Après 8 ans de détention :

Les rachats effectués continueront de bénéficier d’un abattement annuel de 4 600 euros pour une personne seule ou de 9 200 euros pour un couple, appliqué sur les revenus générés par les versements.

• Si l’encours NET est < à 150.000 euros (pour une personne seule et 300 000 euros pour un couple), les plus-values seront imposées à 24,7%. (soit un taux d’impôt sur le revenu de 7.5% et 17.2% de prélèvements sociaux).

• Le calcul du seuil de 150 000 € s’effectue par contribuable, c’est-à-dire sur l’ensemble de ses contrats d’assurance vie et de capitalisation, souscrits chez un même assureur ou auprès de plusieurs assureurs.

• Ce seuil de 150 000 € s’appréciera sur l’ensemble des contrats, qui n’ont pas déjà fait l’objet d’un remboursement en capital, au 31 décembre de l’année qui précède le fait générateur d’imposition des produits concernés.

• Ce seuil de 150 000 € correspond à l’encours net, c’est-à-dire aux primes nettes versées sans tenir compte des revenus.

IMPORTANT

La valeur de rachat d’un contrat d’assurance vie n’est plus à prendre en compte dans les déclarations ISF du fait de la suppression de ce dernier.

Précisons que, concernant les UC de nature immobilière, leur valeur devrait être retenue au titre de l’IFI, à hauteur de la fraction de leur valeur représentative des actifs immobiliers.

Ils s’appliquent différemment selon la nature des supports d’investissement.

Sur les fonds en euros, qu’ils soient souscrits dans un contrat mono-support ou multisupports (depuis 2011), ils sont prélevés chaque année sur les plus-values.

Sur les autres supports, dit en unités de compte, les prélèvements sociaux sont retenus au moment des retraits ou lors de la clôture, notamment en cas de décès du souscripteur.

Le taux global des prélèvements sociaux s’élève actuellement à 17.2%, ayant subi une hausse de 1,7% au 1er janvier 2018.

Il existe toutefois des contrats spécifiques appelés « à participation bénéficiaire différée », qui permettent d’effectuer des retraits avant les 8 ans de détention, sans fiscalité et sans prélèvements sociaux. La part de plus-value étant reportée au-delà de la 8ème année de détention et pourra bénéficier du taux réduit et de l’abattement annuel.

Le capital investi dans un contrat d’assurance vie fait partie intégrante du patrimoine et entre donc dans le calcul de l’assiette imposée à l’ISF.

Certains contrats spécifiques permettent également de ne pas inclure le capital investi dans l’assiette de calcul de l’ISF.

Si le bénéficiaire du contrat est le conjoint ou le partenaire uni par un PACS, aucun droit de succession n’est dû sur le capital qu’il recevra au décès du souscripteur.

Pour les autres bénéficiaires, le traitement fiscal varie selon l’âge de l’assuré lors du versement des primes :

Pour les sommes versées avant les 70 ans du souscripteur :

Après application de l’abattement de 152 500 €par bénéficiaire, les capitaux sont taxés à 20 % dans la limite de

700 000 €, puis à 31,25 % (soit à partir de 852 500 €), depuis le 1er juillet 2014.

A noter que les capitaux transmis n’entrent pas dans la succession.

Pour les sommes versées après les 70 ans du souscripteur :

Un abattement unique de 30 500 € s’applique quel que soit le nombre de bénéficiaires.

Au-delà, les capitaux versés sont réintégrés dans l’actif successoral.

Toutefois, les intérêts capitalisés sont exonérés